国投白银LOF停牌14道警示无效泡沫彩票平台- 彩票网站- APP下载 【官网推荐】风险暴露

2026-01-28彩票,彩票平台,彩票网站,彩票APP下载,六合彩,快三国投白银LOF在一月的寒风里,忽然按下了“暂停键”,这是冷静还是掩饰,这是保护还是遮羞,为何一只基金会跑到场内价格比净值高出五成还不自知,这是市场的狂欢,还是监管的隐痛。

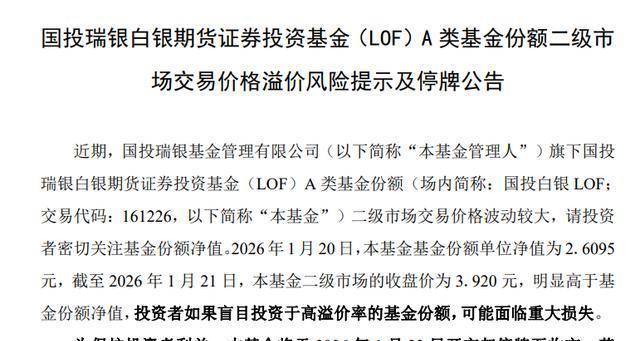

1月22日开市起,国投白银LOF全天停牌,这一纸公告不是简单的程序动作,而是一记响亮的警钟;截至1月21日收盘,场内价3.92元,单位净值2.6095元,溢价率突破50%,已经越过了理性边界,进入危险区域;在2026年开年不到一个月,该基金已连续14次发布溢价风险提示,这说明什么,是警示无效,还是市场听不进话。

别把这当成孤立事件,从数据来看是有根有源的,2025年四季度,份额从53.22亿份暴增到93.6亿份,增幅75.87%,规模跃升到189.44亿元,这不是买基金,这是排队入场,这不是常态,这是一波集中性追逐,谁能保证追高的人不会在同一时刻集体逃离?

说白了,国投白银LOF之所以成为靶子,靠的不是基金经理的深谋远虑,而是白银价格的外部行情与产品稀缺性的联合作用,2025年末至2026年初,伦敦白银现货从70美元附近冲上90美元以上,年内涨幅超30%,这种涨幅带来的“赚钱预期”像放大镜,把投机行为放大无数倍,结果就是场内溢价被放大成了制度性的风险。

停牌的目的你我心知肚明,是对非理性买盘的短期遏制,是对散户情绪的一次强制清洗,这是监管和基金公司共同选择的工具,但请别天真地把它看作万能药,停牌可以止住热闹,不能立刻回归基本面,溢价回落需要时间,也需要市场对风险重新计价。

有人会说,停牌是保护投资者,这话没错,但也要问两遍——保护哪类投资者,短线追涨者还是长期价值持有者,保护的方式是什么,是公告几次就够,还是需要更系统的供需端改革?简单的停牌像是给发烧的病人吃了一片退热药,退下去体温可能回到正常,但病因依旧在体内作祟。

回到实务层面,国投白银LOF溢价的根源有三点一是产品稀缺,境内主打白银期货的基金不多,资金有“单向挤入”的倾向;二是二级市场交易机制与价格发现不完美,场内价格可以高出场外净值很多,套利通道不畅;三是情绪与预期的自我增强,涨幅越快,更多人基于“怕错过”而入场——这些合在一起,就像易燃物遇到火星,爆燃是迟早的事。

历史上并不缺乏相似先例,某些LOF、ETF在极端行情中出现溢价或折溢价剧烈变化并非第一次,关键差别在于监管和市场的反应速度,以及能否在事后出可操作的制度修补方案,否则每逢行情就会重复上演“泡沫—崩塌—救助—反思”的老套剧本。

那我们要不要过分恐慌?不必把每次停牌看成末日预兆,但也不能掉以轻心,短期内溢价可能回落到10%至20%,中长期则更可能向10%以内靠拢,这既是市场自我修正的逻辑,也是监管介入后的合理期待,前提是没有新的系统性冲击,前提是套利机制能更顺畅地发挥作用。

监管与市场参与者应当怎样作为,至少有几条是非做不可的,第一,增强信息透明度,场内外价差何以形成,买盘来自哪里,资金来源和交易动机应更明晰,让普通投资者看得懂、听得清;第二,完善套利与交割机制,扩大做市与流动性提供者的作用,降低因交易摩擦造成的结构性溢价;第三,加强风险教育,监管可以亮剑,但更应让散户学会自救,知道什么叫净值、什么叫溢价、什么叫真正的价值。

再说基金公司自身,不要把救市当成遮羞布,停牌不是终局,是时机窗口;基金经理要有更多的主动性与说明力,不能只靠公告轰炸,应该把策略、仓位、风险管理用通俗语言讲清楚,让市场知道这是谁的风险、怎么分摊、以及未来可能走向。

有人会反驳,市场就是情绪的游戏,谁能管住人心?确实,情绪是市场的重要变量,但制度可以塑造行为,规则可以抑制冲动,市场要有规则的节制,才能把热闹变成健康的繁荣,不能让投机绑架理性。

对普通投资者的忠告要坚决、直接,不要被“别人赚钱”的幻觉牵着走,那不是投资,那是赌博,长期配置白银的可以选择场外净值靠拢的工具,或等待溢价回归再进场,短期投机者请记住一句话——价格可以很快把你从中心抛到边缘,再不留回头路。

从国家与监管层面看,这件事反映的是资本市场在产品创新与风险管理之间的张力,创新带来机会,机会也带来空隙,监管要做的不是每次跟着热闹喊停,而是提前布局规则,补齐市场的制度性短板,只有这样,类似的“全天停牌”才不再频繁上演。

回到那一句最简单的话市场不是赌场,基金不是彩票,投资需要的是逻辑而不是情绪,规则需要的是稳定而不是临时抱佛脚;国投白银LOF的停牌是一次警示,更应成为一次借鉴,既要治标,也要治本,既要保护散户,也要完善机制,既要让热钱退潮,也要让真正的价值留下来。返回搜狐,查看更多